بعد إثارة "فتاوى البنوك" مجددًا.. "فقه الواقع" يضيع بين الحلال والحرام

الإثنين 20/أبريل/2015 - 07:17 م

طباعة

جددت فتوى إباحة أموال فوائد البنوك التي أصدرها الدكتور شوقي علام مفتي الجمهورية ـ دعمًا لمبادرة "حط فلوسك في البنك" ـ الجدل الفقهي بين العلماء بشأن أحكام التعامل مع البنوك، ففي كلمته بندوة حول "المعاملات المالية والبنوك وموقف الإسلام منها"، قال الدكتور شوقي علام،: "إن القرض المحرم هو الذي يستغل حاجة الناس، أما البنك فلا، لأن البنوك لا تحتاج استغلال الناس، فالعبرة في العقود للمعاني وليس للألفاظ، فالعلاقة ليست علاقة قرض بين البنك والمودع، بل هي استثمار، إذن ما يأخذه العميل في إطار الربح حلال، منوها إلى أن فقه التعامل المالي احتل دراسة واسعة عند فقهاء المسلمين، وانتهوا إلى وضع قواعد محددة في التعامل مع البنوك، داعيا المواطنين إلى تقديم المصلحة العليا للبلاد بما لا يتعارض مع الشرع.

ونعتقد هنا أن الدكتور شوقي علام انطلق من ما يسمى في الفقه بفقه الواقع والذي وضحه العلماء بما يلي:-

فقه الواقع:

دلت مصادر الشرع الحنيف وسير أعلام الأمة وأئمة الدين على ضرورة فقه المسلم لواقع زمانه، فرُوي عن النبي (صلى الله تعالى عليه وآله وسلم) أنه قال نقلا عن صحف إبراهيم: "وَعَلَى الْعَاقِلِ أَنْ يَكُونَ بَصِيرًا بِزَمَانِهِ مُقْبِلًا عَلَى شَأْنِهِ حَافِظًا لِلِسَانِهِ"، ودلت سيرة النبي صلى الله عليه وسلم على المعرفة العالية بواقع عصره، فقد تخير لأصحابه الحبشة مفرا من اضطهاد قريش، معللا هذا بأن بها ملكا لا يظلم عنده أحد، وكان الصحابة متابعين لوقائع العالم حولهم مثل المعارك بين الفرس والروم، حتى استقر أن من ضروريات السياسة الشرعية العناية بالواقع: فهمًا وعيشًا.

وفي العقود الأخيرة تردد بكثرةٍ مفهومُ "فقه الواقع" بين من يدعو لضرورة العناية به، ومن ينفيه عن بعض الناس وبخاصة عن علماء الدين ومشايخ الإسلام. وأثيرت قضية "فقه الواقع" لدى أهل الشريعة: ضرورته، وكيفيته، وضوابطه. ولا خلاف في أن جانب "الإفتاء" هو أكثر فروع العلم والعمل الشرعي صلةً بالواقع واحتياجا إلى فهمه وعيش أحواله المعاصرة.

عناصر فقه الواقع:

يقوم فقهُ الواقع على ركنين: ثقافة ورؤية. فالثقافة الواقعية معرفة مكتسبة عن عيش العصر وأحواله والمعرفة بتاريخه الممتد فيه، والرؤية الواقعية طريقة مناسبة لتنظيم المعرفة والمشاركة في الأمر العام. فالذي يجهل خصائص الزمان لا يكون فقيهًا فيه، وكذلك الذي يجمع المعلومات عن الحياة والعصر بلا عيش فيهما، أو يعيش الواقع بلا نظام فكري. ولكي يحصّل المرء هذين العنصرين لابد له من شروط ولوازم أهمها: (1)استعداد فطري لهذا النوع من الفقه، (2)ثم عيش الواقع قدرَ الوسع، ونوع مشاركة في الشئون العامة للوطن والأمة، ومطالعة للفكر المتعلق بهذا الواقع، ومعرفة أساسية وعامة بعلوم الاجتماع والإنسان المعاصرة ومناهجها في ترتيب المعرفة، واستغراق زمن كافٍ لبناء الخبرة والحس الواقعي. ولا شك في تفاوت الناس في تحصيل هذه الأمور بما ييسره الله تعالى، كتفاوت العلماء في تحصيل علومهم.

لكن الأرضية الأساسية اللازمة لكي يكتسب المسلم بعامة -والمتشرع بخاصة- فقها في الواقع يمكّنه من إحسان الفتوى والمشاركة بالعلم الشرعي في الحياة، تتمثل في: منهج التربية والتعليم الذي يقرره المجتمع. فمن الضروري أن يجمع منهج التربية بين معارف الوحي ومعارف الواقع، وأن يصل بين المدارسة والممارسة، وبين البحث والعيش. بهذا يتسنى تنشئة علماء الغد على فقه الواقع متصلا بفقه الواجب.

هذا ما لم نجده طوال العقود الماضية مما ادى الى اختلافات كثيرة في الرؤية والمنهج وانتج لنا الكثير من الجماعات المتطرفة وغير المتطرفة، وفريق ليس بالقليل يقف امام من يمارس هذا الفقه عملا بظاهر النصوص وكأن هذه النصوص كتلة صماء لابد وان تنفذ كما هي.

الجدل حول تصريحات المفتي:

ومن منطلق رفضه لفقه الواقع اعتبر الدكتور يحيى إسماعيل، الأمين العام لجبهة علماء الأزهر تصريحات المفتي ، اجتهادات فردية لا يجوز الأخذ بها بأي حال من الأحوال".

وطالب في تصريح له، المفتي بقراءة قانون البنوك على الناس حتى يتبيَّن الخبيث من الطيب - حسب قوله. وأوضح الأمين العام لجبهة علماء الأزهر أن قانون البنوك ينص على أن مكسب البنك الوحيد يأتي من الفرق بين القرض والإقراض، فالعلاقة هنا علاقة ربا بين الاثنين فالبنك يقترض ويعطي للغير بنسبة أعلى، مضيفًا أن علاقة البنك بالعميل كعلاقة الجزار بالذبيحة، ومن يقول غير ذلك فهو خروج على الحق".

وأكد أنه لم تنهض أمة من الأمم إلا بعد أن جعلت الفائدة صفر، مستشهدًا بفرنسا وروسيا واليابان الذين جعلوا الفائدة صفر.

وعن تعليل أصحاب هذا الرأي بأن الاستثمار في البنوك من شأنه القضاء على التضخم، أشار إلى أن البنوك ممنوعة من الدخول مشاريع، وفائدة البنك تأتي من التضخم بالتالي هو السبب في التضخم.

الدكتور نصر فريد واصل:

وفي سياق مغاير أكد الدكتور نصر فريد واصل مفتي الجمهورية الأسبق، أنه "يمكن الحكم بأن فوائد البنوك ربا إذا كانت في غير طريق الاستثمار وأخذت سلفا ومسبقا، أما إذا كانت في طريق استثمار حقيقي ودراسة جدول والعائد يأتي بعد أن يتحقق الربح ويقسم على حسب المتفق علية فهذا جائز شرعا". وأشار مفتي الجمهورية الأسبق، إلى أنَّ التحديد المسبق للفائدة معناه إشارة إلى العائد الذي سيأتي يكون في حدود ما تم الاتفاق علية ولكن يأخذه المودع بعد أن يحدث الربح فعلا. وشدد على ضرورة التفرقة بين الاقتراض بهدف الاستثمار، والاقتراض للاستهلاك فالأول يدفع الربح من الاستثمار تكون الفائدة حلال لا جدال فيها، وفي الثانية يجب التفريق بين الضرورة والحالات الطبيعية، فإن اقترض لضرورة شراء مسكن يأويه لأنه حياته مهددة، فهذا ينطبق عليه قول الله تعالي " فَمَنِ اضْطُرَّ غَيْرَ بَاغٍ وَلَا عَادٍ فَإِنَّ رَبَّكَ غَفُورٌ رَحِيمٌ "، أما إذا كان الاقتراض بهدف الرفاهية هناك كلام آخر.

الاختلاف تاريخي حول الفائدة

وتاريخيًا اختلف العلماء المعاصرون عبر عقود ماضية في حكم التعامل مع البنوك لذلك تعين التذكير بالحقائق الاتية:

أولا: في سنة1903 ألفت الحكومة المصرية لجنة من علماء الأزهر لدراسة موقف الشرع من حوافز أو مكافأة التوفير في صندوق توفير البريد، وصدر نتيجة لهذه الدراسة، نظام خاص لهذا النمط الجديد من انماط الادخار والاستثمار.

وبعرضه علي الإمام الشيخ محمد عبده بصفته وقتئذ مفتي الديار المصرية، وافق عليه مؤكدا قوله ان الحكمة في تحريم الربا ألا يستغل الغني حاجة اخيه الفقير، بخلاف المعاملة التي ينتفع ويرحم فيها الآخذ والمعطي، والتي لولاها لفاتتهما المنفعة معا، فإنها لا تدخل في معني الربا المحرم شرعا.

وفي هذا السياق سار فضيلة الامام الأكبر المرحوم محمود شلتوت شيخ الأزهر الأسبق، مؤكدا شرعية فوائد دفاتر توفير البريد.

ثانيا: وفي التسعينيات من القرن الماضي، أفتي فضيلة الامام الاكبر الدكتور محمد سيد طنطاوي وقت ان كان مفتيا لجمهورية مصر، بشرعية عوائد شهادات استثمار البنك الأهلي المصري، حيث انها تمثل مدخرات المجتمع، وهي بنص قانونها لا تستثمر إلا في التنمية الاقتصادية للوطن، وبعائد مضمون من الدولة، ففيها النفع الكبير لكل من الدولة وصغار المدخرين.

ثالثا: وفي28 نوفمبر سنة2002 م اصدر مجمع البحوث الإسلامية، وهو أكبر مرجعية إسلامية في العالم، فتواه بشأن شرعية العوائد الفوائد التي تؤديها البنوك إلي الافراد الذين يقدمون اموالهم ومدخراتهم لاستخدامها واستثمارها لحسابهم في معاملات مشروعة، وقد جاء بها الذين يقومون بتقديم اموالهم ومدخراتهم إلي البنك ليكون وكيلا عنهم في استثمارها في معاملاته المشروعة، مقابل ربح يصرف لهم ويحدد مقدما في مدد يتفق مع المتعاملين معه عليها، فإن هذه المعاملة بتلك الصورة حلال ولا شبهة فيها، حيث لم يرد نص في كتاب الله أو السنة النبوية تمنع هذه المعاملة، والتي يتم فيها تحديد الربح أو العائد مقدما، مادام الطرفان يرتضيان ذلك، وتعود عليهما بالنفع.

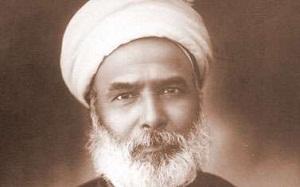

الشيخ جاد الحق:

أفتى الشيخ جاد الحق شيخ الأزهر الراحل، بتحريم عائد البنك، ونشرت تلك الفتوى في كتاب "فتاوى دار الإفتاء لمدة مائة عام".

وفي فتوى ثانية له رأى جاد الحق أن الفائدة المحددة التي تصرفها البنوك نظير إيداع الأموال بها هي من قبيل ربا الزيادة المحرم شرعا، ولا فرق في حرمة التعامل بالربا بين الأفراد والجماعات، أو بين الأفراد والدولة.

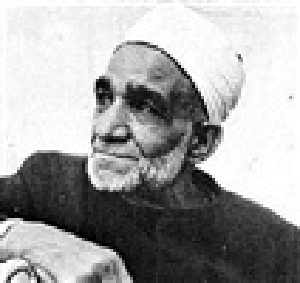

الدكتور علي جمعة:

وكان الدكتور علي جمعة قد اصدر فتوى أجاز فيها أخذ الفوائد البنكية على الأموال المودعة في البنوك وأكدها في أكثر من حوار صحفي وتليفزيوني، حيث بين ان تحديد نسبة مستحقة مقدما من الأرباح على الأموال المودعة في البنوك بغرض الاستثمار جائز لأن الواقع النقدي قد تغير.

واستند المفتي في ذلك الى أن غطاء العملات لم يصبح كالسابق بالذهب والفضة، وأنه مع فتوى مجمع البحوث الإسلامية بالأزهر، التي تجيز تحديد قيمة الأرباح مقدماً على الأموال المستثمرة في البنوك أصبحت الفائدة حلالا.

وأكد أن تحديد الربح مقدما أمر لا علاقة له بالحل أو الحرمة، مشيرا إلى أن الدراسات التي تقوم بها البنوك تستطيع ان تحدد مقدما نسبة الربح فيما سيشارك فيه مال المودع من أعمال تجارية.

هذا الخلاف في الفتوى بالتحريم والتحليل انما هو مرجعة في الأساس الى من يهتم بفقه الواقع ومن لم يهتم به، وما أحوجنا الآن لهذا النوع من الفقه حتى يعالج أمورًا كثيرة يعتقدها البعض من الدين وما هي إلا مجموعة من الفتاوى صدرت لظروف تاريخية واجتماعية واقتصادية معينة، ولم يعد العمل بها واجبا دينيا ولكن يتمسك بها البعض على اعتبار أنها جزء أصيل من الدين أو أنها من ثوابت الدين الإسلامي الحنيف، ولا نرى أن الدعوة لتجديد الخطاب الديني لا ترجو أكثر من إنتاج فقه جديد يهتم بواقعنا المعيش حتى لا يحدث مثل ما هو حادث الآن من اختلاف بين علماء المؤسسة الرسمية حول فوائد البنوك وغيرها من المشكلات التي تواجهنا.